مقالات

استهلاک در حسابداری

دی

استهلاک در حسابداری (depreciation in accounting): اصطلاح استهلاک در حسابداری به عنوان کاهش بهای تمام شده و ثبت یک دارایی ثابت به صورت سیستماتیک تا زمانیکه ارزش دارایی صفر شود میباشد.

و یا به عبارت دیگر استهلاک به طور سیستماتیک هزینه یک دارایی را در صورت سود و زیان در طول عمر دارایی یا طول دوره مالی یک شرکت از ترازنامه به بهای تمام شده استهلاک منتقل می کند.

روش های استهلاک:

استهلاک در حسابداری دارای ۵ روش میباشد:

روش خط مستقیم (straight line method)

کاهش تراز نزولی (declining balance)

دو برابر کاهش تراز نزولی (double declining balance)

مجموع ارقام سال (sum of the year digit)

واحد های تولیدی (unit of production)

١:روش خط مستقیم:

این روش یکی از آسان ترین و ساده ترین روش های استهلاک در حسابداری است که در این روش محاسبه استهلاک با کسر ارزش باقیمانده از بهای تمام شده دارایی انجام میشود. پس مبلغ بر تعداد سال های که دارایی استفاده شده تقسیم میشود.

فرمول استهلاک خط مستقیم

مقدار باقیمانده ـــ هزینه یک دارایی

عمر مفید یک دارایی

۲:روش کاهش تراز نزولی:

این یک سیستم استهلاک شتاب یافته ، برای ثبت هزینه های استهلاک بیشتر در طول سال های اولیه دارایی و ثبت هزینه های استهلاک کمتر در طول سال های بعد دارایی است.

فرمول کاهش تراز نزولی

استهلاک جمع شده ـــ هزینه یک دارایی

عمر مفید یک دارایی

۳:روش دو برابر کاهش تراز نزولی

روش تراز مضاعف نزولی یک روش استهلاک شتابی است که با سرعت بیشتری به عنوان هزینه به حساب می آید

فرمول دو برابر کاهش تراز نزولی

استهلاک جمع شده ــــ هزینه یک دارایی x۲

عمر مفید یک دارایی

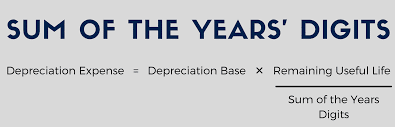

۴:روش مجموع ارقام سال :

برای تسریع در شناسایی استهلاک از روش مجموع ارقام سال ها استفاده میشود. انجام این روش به این معنی است که بیشتر استهلاک یک دارایی در چند سال اول عمر مفید آن شناسایی شود

فرمول مجموعه ارقام سال

عمر مفید باقیمانده x پایه استهلاک=هزینه استهلاک

مجموع ارقام سال

۵:روش واحد های تولیدی:

این روش یک روش برای محاسبه استهلاک ارزش دارایی در طول زمان آن است.

فرمول واحد های تولیدی

واحد تولید شده X مقدار باقیمانده ـــ هزینه دارایی

تولید در طول عمر

استهلاک در حسابداری دارای سه بخش مختلف میباشد:

۱:استهلاک فیزیکی :

دارایی ها در طول یک چرخه عمر معمولی مستهلک میشوند و جدول های استهلاک فیزیکی سعی میکنند این کاهش ارزش را در طول چرخه ای از عمر آن محاسبه کنند

۲:منسوخ شدن عملکرد:

عبارت است از کاهش سودمندی به دلیل یک طراحی قدیمی که به راحتی قابل تغییر یا به روز رسانی نیست

۳:منسوخ شدن اقتصاد:

این منسوخ شدن اقتصادی در نتیجه عوامل بیرونی رخ می دهد که روی توانایی یک شرکت برای رقیب های تجاری و رشد آن در بازار تاثیر میگذارد.

Depreciation

In accounting terms, deprecation is the reduction of cost and the recording of a fixed asset systematically until the value of assets is become to zero.

In other words, depreciation systematically transfers the cost of an asset from the balance sheet to the cost of depreciation in the event of a profit or loss over the life of an asset or the financial period of a company.

depreciation ways:

۱: straight-line method:

This method is one of the easiest and simplest depreciation methods in which depreciation is calculated by deducting the residual value from the cost of life asset. so the number of years assets used.

The formula of the straight-line method:

Formula:

۲: declining balance method:

it is an accelerated depreciation system to record higher depreciation costs during the early years of the asset and to record lower depreciation costs during the later years of the asset.

Formula:

۳:double declining balance method:

The declining double balance method is an accelerated depreciation method that is considered as a faster cost

Formula:

۴: sum of the digit year methods:

the accelerate or identification of depreciation, the method of sum digit year is used doing someone’s identifying most of the depreciation of an asset in the first few years of its useful life.

Formula:

۵: unit production method:

This method is a method for calculating the deprecation of an asset over its time.

Formula:

Depreciation has three different types:

۱: physical deprecation:

Assets are depreciated over a typical life cycle, and physical depreciation tables try to calculate this depreciation over a life cycle.

۲: functional obsolescence:

It is a reduction in usefulness due to an old design that cannot be easily changed or updated.

۳: economy obsolescence:

This economic obsolescence occurs as a result of external factors that affect a company’s ability to can compete with competitors and its growth in the market.

الاستهلاک في المحاسبة

من الناحية المحاسبية، الاستهلاك هو تخفيض التكلفة وتسجيل الأصول الثابتة بشكل منهجي حتى تصبح قيمة الأصل صفرًا.

بمعنى آخر، يحول الاستهلاك بشكل منهجي تكلفة الأصل في شكل ربح وخسارة على مدى عمر الأصل أو العمر المالي للشركة من الميزانية العمومية إلى تكلفة الاستهلاك.

طرق الإهلاك:

هناك ۵ طرق للإهلاك:

١: طريقة الخط المستقيم

٢: إنقاص الميزان النزولي

٣: تخفيض مزدوج للرصيد الهابط

۴: إجمالي أرقام العام

۵: وحدات الإنتاج

١: طريقة الخط المستقيم:

هذه الطريقة هي واحدة من أسهل وأبسط طرق الإهلاك التي يتم فيها حساب الإهلاك عن طريق خصم القيمة المتبقية من تكلفة الأصل. لذلك يتم تقسيم المبلغ على عدد سنوات استخدام الأصل.

۲: انخفاض في التوازن التنازلي:

إنه نظام إهلاك متسارع ، لتسجيل تكاليف إهلاك أعلى خلال السنوات الأولى للأصل ولتسجيل تكاليف إهلاك أقل خلال السنوات الأخيرة للأصل.

۳: تخفيض مزدوج للميزان الهابط

طريقة الرصيد المزدوج التنازلي هي طريقة إهلاك متسارعة تعتبر تكلفة أسرع.

۴: إجمالي أرقام العام:

لتسريع تحديد الاستهلاك ، يتم استخدام طريقة مجموع السنوات. القيام بذلك يعني تحديد معظم إهلاك الأصل في السنوات القليلة الأولى من عمره الإنتاجي

۵: وحدات الإنتاج:

هذه الطريقة هي طريقة لحساب استهلاك الأصل على مدار وقته.

يتكون الاستهلاك من ثلاثة أجزاء مختلفة

۱: الاستهلاك المادي:

يتم استهلاك الأصول على مدار دورة حياة نموذجية ، وتحاول جداول الإهلاك المادي حساب هذا الاستهلاك على مدار دورة حياة.

۲: التقادم الوظيفي:

إنه تقليل في الفائدة بسبب تصميم قديم لا يمكن تغييره أو تحديثه بسهولة.

۳: تقادم الاقتصاد:

يحدث هذا التقادم الاقتصادي نتيجة عوامل خارجية تؤثر على قدرة الشركة على التنافس مع المنافسين ونموها في السوق.