آذر

مفاهیم حسابداری (Accountin concepts) مجموعه قرارداد های عمومی هستند که بنای ثبت معاملات تجاری و تهیه حساب های مالی می باشد.

اهداف حسابداری (objective of accounting concept)

دارای سه هدف مهم می باشد

هدف اول: اولین هدف در مفاهیم حسابداری که هدف اصلی به شمار می رود دستیابی یا دسترسی به ثبات و نگهداری صورت های مالی می باشد.

هدف دوم: این هدف کمک به حسابداران در تهیه و نگهداری سوابق تجاری می باشد.

هدف سوم: دسترسی به درک مشترک از قوانین یا اطلاعات است که باید توسط همه نوع موجودیت ها دنبال شود که در نتیجه اطلاعات مالی جامع و قابل مقایسه را آسان می کند.

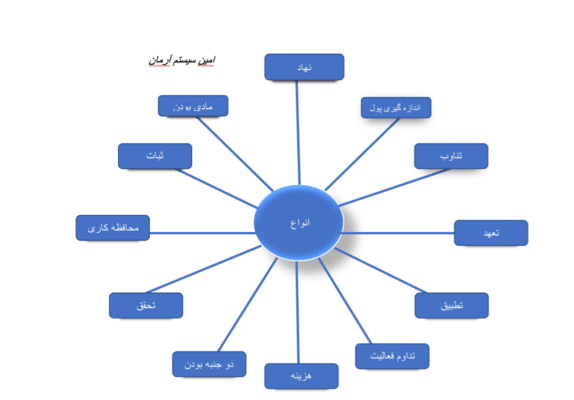

۱۲ مفهوم برتر حسابداری

توضیح ۱۲ بخش مفاهیم حسابداری:

۱:مفهوم نهاد (Entity concept)

مفهوم نهاد نشان دهنده تفاوت بین کسب و کار یک شخص میباشد. که به عنوان نهاد جداگانه شناخته میشود و بیان میکند که معاملات مربوط به تجارت باید جدا از معاملات صاحبان واحد تجاری ثبت شود.

۲:مفهوم اندازه گیری پول (money measurement concept)

این بیان می کند که فقط معاملات به صورت پولی ثبت و اندازه گیری شود.

۳:مفهوم تناوب (periodicity concept)

تناوب بیان می کند که یک سازمان یا واحد تجاری میتواند نتایج مالی خود را در دوره های زمانی معین گزارش کند.

۴:مفهوم تعهدی (Accrual concept)

بر اساس حسابداری تعهدی معامله به صورت تجاری ثبت میشود و یا به عبارتی دیگر معاملات همان طور که اتفاق میافتد ثبت میشوند.

۵:مفهوم تطبیق (matching concept)

مفهوم تطبیق بیان می کند در دوره ای که درآمد در نظر گرفته شده است واحد تجاری فقط باید هزینه های مربوط به آن دوره را در نظر بگیرد.

۶:تداوم فعالیت (going concern concept)

یک اصطلاح حسابداری برای شرکت است که از نظر مالی به اندازه کافی پایدار است و می تواند تعهدات خود را انجام دهد و به تجارت خود برای آینده قابل پیش بینی ادامه بدهد.

۷:مفهوم هزینه (cost concept)

بیان می کند که تمامی موارد به دست آمده مانند دارایی ها یا اقلام مورد نیاز برای هزینه کردن باید در بخش هزینه ثبت شود و در دفاتر نگهداری شود.

۸:مفهوم تحقق (realization concept)

این مفهوم با مفهوم هزینه مرتبط است که واحد تجاری باید دارایی را به بهای تمام شده ثبت کند.

۹:مفهوم دو جنبه (dual aspect concept)

این مفهوم بیان میکند که هر ترا کنش دارای دو جنبه بدهکار و بستانکار میباشد.

۱۰:محافظه کاری (conservatism)

مفهوم محافظه کاری بیان میکند که واحد تجاری باید دفتر حساب های خود را محتاطانه تهیه و نگهداری کند.

۱۱:ثبات (consistency)

مفهوم ثبات در حسابداری یک مفهوم است که شرکت ها باید از روش های حسابداری یکسان برای ثبت معاملات مشابه در طول زمان استفاده کنند.

۱۲:مادی بودن (materiality)

مفهوم مادی بودن نشان میدهد که صورت های مالی باید تمام موارد را نشان دهد که تاثیر اقتصادی مهمی بر تجارت دارند.

شرکت امین سیستم آرمان با ارائه نرم افزار حسابداری که با نام تجاری آمیسا قابل ارائه می باشد، توانسته نیاز بسیاری از حسابداران را برآورده کند، اکنون از این نرم افزار حسابداری در بسیاری از ارگانهای و سازمانهای بزرگ و کوچک استفاده میشود و توجه بسیاری از مدیران مجموعه ها را به خود معطوف کرده است.

Accounting concept

Accounting concepts are a set of public contracts that are used to record business transactions and prepare financial accounts.

(objective of accounting concept)

The first goal: The first and main goal is to achieve or achieve stability and maintenance of financial statements.

The second goal: This objective is to assist accountants in preparing and maintaining business records.

The third goal: is to gain access to a common understanding of the rules or information that must be followed by all types of entities, thus facilitating comprehensive and comparable financial information.

Top 12 concepts of accounting:

۱: Entity concept:

The concept of institution represents the difference between business and person.

Which is known as a separate entity and states that business-related transactions must be recorded separately from those of business unit owners.

۲: money measurement concept

This means that only transactions can be recorded and measured in monetary terms.

۳: periodicity concept

Periodicity states that an organization or business unit can report its financial results at regular intervals.

۴: Accrual concept

According to accrual accounting, a transaction is recorded commercially, or in other words, transactions are recorded as they occur.

۵: matching concept

The concept of matching states. In the period in which revenue is considered, the entity should only consider the costs associated with that period.

۶: going concern concept:

It is an accounting term for a company that is financially sound enough to be able to meet its obligations and continue its business for the foreseeable future.

۷: Cost concept

It states that all items obtained, such as assets or items required for spending, must be recorded in the expense section and kept in the offices.

۸: realization concept

This concept is related to the concept of cost that the business unit must record the asset at cost.

۹: dual aspect concept

This concept states that each transaction has two aspects, debtor and creditor.

۱۰: Conservatism

The concept of conservatism implies that a business unit should prepare and maintain its ledger on a prudent basis.

۱۱: consistency

The concept of consistency in accounting is a concept that companies must use the same accounting methods to record similar transactions over time.

۱۲: materiality

The concept of materiality suggests that financial statements should reflect all matters that have a significant economic impact on trade.

Pingback: حساب جاری شرکا چیست؟ - آیا حساب جاری دارایی است؟ امین سیستم آرمان

Pingback: خرید بهترین نرم افزار حسابداری - امین سیستم آرمان